*이 글은 24년 02월 13일, DTIL의 1:30 액면병합 이후를 기준으로 합니다.

DTIL 종목분석 요약 (기준 : 2024년 02월 21일 수요일)

- 상당한 저평가를 받고 있다.

- 평가에 비해 해야할 일을 잘 하고 있다.

- 오퍼링 위험이 매우 낮다.

<종목소개>

기준 : 24.02.21(수)

종목명 : 프리시전 바이오사이언시스(Precision biosciences : DTIL)

설립연도 : 2006년

상장일 : 2019년 03월 27일

시가총액 : $0.5B (704억원)

섹터 : 제약&바이오 - 바이오신약

설명 : 미국 기반 생명공학사로 게놈 편집 기술을 활용해 질병 치료제를 개발하는 데에 초점을 맞추고 있음

<가치평가>

출처는 다음과 같습니다.

DTIL 재무재표의 특징은 다음과 같다.

- 일반적인 제약&바이오 주식과 같이 매 분기 적자를 기록하지만, 손실의 양이 줄어드는 추세이며, 손실의 대부분은 연구비에 의한 것으로 확인된다.

- 과거보다 낮은 시가총액은 일반적인 제약&바이오 주식들이 갖는 고평가에 해당하지 않음을 알 수 있다.

- 이를 뒷받침 하듯 PSR이 1을 넘지 않고, PBR이 1.5에 해당하고 있다.

필자는 제약&바이오 주식 중, 특히 스몰캡 또는 미들캡을 확인할 때, PSR을 중요하게 보고 있다.

PSR이란, 매출 대비 주가를 의미하며, 제약&바이오 주식은 일반적으로 항상 적자를 기록하기 때문에 PER 또는 ROE를 활용하기 어렵다는 점을 극복할 수 있다.

바이오신약 섹터의 평균 PSR 중앙값은 13.5에 해당한다.

동종산업 시가총액 1위인 머크(MRK)사는 PSR이 5.4

동종산업 시가총액 2위인 애브비(ABBV)사는 PSR이 5.8을 기록하고 있다.

필자는 일반적으로 PSR 7을 기준으로 잡고 계산을 하는 편이다.

따라서 위 재무재표에 따라 DTIL이 PSR 7이 되기 위해선 주가가 $ 95.34에 해당돼야 한다는 것을 알 수 있다. 이것은 현재(24.02.20) 주가가 $ 12.95인 것에 비해 약 7.4배에 해당되는 값이다.

터무니 높아진 기대 주가에 의심을 갖는 것은 당연하지만, 필자 기준에서 재무재표에 의한 러프한 가치평가는 틀림이 없기 때문에 이것이 타당한 것인지에 대한 확인으로 DTIL의 <제품 및 서비스>, <관련 이슈>를 알아볼 필요가 있다.

<제품 및 서비스>

현재 DTIL이 개발 및 연구하고 있는 제품 및 서비스는 크게 다섯 가지이다.

- PBGENE-HBV

- PBGENE-PMM

- iECURE-OTC

- PBGENE-NVS

- PBGENE-DMD

순서대로 위 두 가지는 DTIL사의 자체 개발 및 연구 제품이고, 아래 세 가지는 타사와의 협력 개발 및 연구를 진행하고 있는 제품이다.

1. PBGENE-HBV

현재 DTIL사가 가장 집중해서 개발 및 연구하고 있는 제품이고, 특이사항은 다음과 같다.

- 만성 B형 간염 환자를 위한 치료제로써 연구되고 있고, 현재 해당되는 치료법은 없는 상태이다.

- 24.02.14, FDA로 부터 Pre-IND 피드백을 받아 임상 개발 준비를 진행 중이다.

- 자사는 유전자 의약품 시장 2030년 기준, CARG 약 30~40%를 기록하며, 약 $ 25~35B 에 해당될 것으로 예상하고 있다.

- cHBV 감염자는 미국 내 100만명 이상이고, 전세계를 기준으로 약 3억명 이상 존재한다.

- 위 감염자 중, 15~40%는 HBV에 감염될 가능성이 존재한다.

- 따라서 미국 내 치료 수요 환자는 20~30만명, 전세계 기준 약 450만명 이상을 예상한다.

2. PBGENE-PMM

- 원발설 돌연변이 미토콘드리아 제거를 통한 근육병증 치료제로써 연구되고 있다.

- 이는 가장 흔한 유전성 대사 장애로써 4300명 중 1명 꼴로 발병된다.

- 이 질병 또한, 현재 해당되는 완치 치료법이 존재하지 않는다.

- PBGENE-PMM은 PBGENE-HBV의 선임상 이후 집중적인 연구 진행 예정으로써, 25년 CTA 또는 IND를 신청 할 것으로 예정되어 있다.

3. iCURE-OTC

- 신생아 대상 발병, 오르니틴 트랜스카바밀라제 결핍에 대한 잠재 치료법으로써 연구되고 있으며, 이는 iECURE사와 협력 개발 중이다.

- 23.12.13, 호주 TGA에서 1/2상 임상 연구를 승인받았으며, 추가 승인은 24년도 중으로 예상됨

4. PBGENE-NVS

- 혈색소병증 환자 치료법으로써 연구되고 있다.

- 이는 현재 바이오시밀러 섹터 시가총액 1위인 노바티스(NVS)사와 협력 개발 중이며, 이 외에 알려진 소식은 없다.

5. PBGENE-DMD

- 간과 근육의 DMD 관련 치료제로써 연구되고 있다.

- 이는 현재 제약 섹터 시가총액 1위인 일라이릴리(LLY)의 전체 지분 자회사 Prevail Therapeutics와 협력 개발 중이다.

정리하자면, 현재 1개 제품이 임상에 돌입 중이며, 각각 다른 3사와의 협력을 통해 다양한 파이프라인을 구축하고 있다. 그 중, 노바티스와 일라이릴리 등 굵직한 기업과 협력 개발을 함으로써 자사의 연구 개발 능력의 신뢰도를 높히고 있다.

<관련 이슈>

이제 가장 중요하다고 할 수 있는 자사의 관련 이슈를 확인해보고자 한다. 이는 크게 두 가지로 나눌 수 있다.

- 보유자 구성 및 주요 거래 이슈

- 자금 관련 이슈

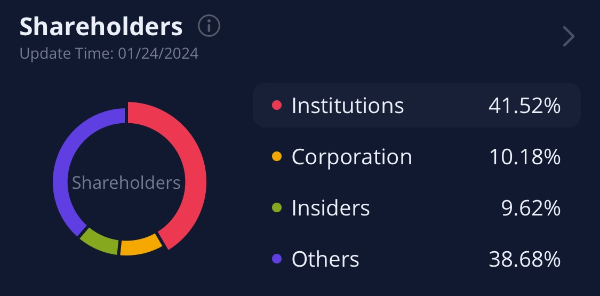

1. 보유자 구성 및 주요 거래 이슈

현재 DTIL의 보유자는 다음과 같다.

- 기관 : 41.52%

- 협력 및 내부자 : 19.8%

- 개인 : 38.68%

- 공매도(숏) : 1.8%

기관의 보유 지분이 시간이 지남에 따라 늘어나고 있는 추세이다.

이는 주가에 긍정적으로 보이며, 실제로 미국 자산운용사 순위 2위인 뱅가드에서 24년도 02월 15일에 DTIL 지분의 3.9%를 매입했고, 24년도 02월 05일, $ 7억 규모의 자산운용사인 Tang Capital에서 DTIL 지분의 5.2%를 매입했다.

2. 자금 관련 이슈

스몰캡 제약&바이오 주식의 가장 중요한 자금 관련 이슈는 다음과 같다.

- 22.06.22 : $ 5000만 규모의 오퍼링 발표

- 23.08.16 : 이뮤진(IMU)사의 마일스톤 지급 예정, 선불 및 단기 $ 2100만, 최대 $ 1억9800만

- 24.01.09 : TG테라퓨틱스(TGTX)사의 마일스톤 지급 예정, 선불 및 단기 $ 1750만, 최대 $ 2억8800만

- 24.02.20 : 카리부바이오사이언스(CRBU)와 비독점 특허 라이선스 계약 발표, 계약의 선불 및 로열티, 마일스톤 내용은 향후 발표 예정

22년도까지만 해도 DTIL사의 자금 불안전성 때문에 오퍼링을 발표한 것을 알 수 있습니다.

하지만 23년도와 24년도에 마일스톤 계약을 성사시킴으로써 26년도 상반기까지의 현금 흐름을 확보했습니다.

최근 라이선스 계약을 추가적으로 발표함으로써 자금 확보를 유의미하게 해내는 것을 알 수 있습니다.

제약&바이오 주식을 다룰때, 가장 경계해야하는 것 중 하나가 오퍼링이라고 생각합니다.

제약&바이오 주식은 매 분기 적자를 기록하는 것과 연구비에 따른 높은 고정비 및 높은 부채 비율에 따른 이자 부담 등 자금 확보를 최우선 과제로 할때가 많습니다.

이를 쉽게 해결하기 위한 방법 중 하나가 오퍼링이지만 주주의 입장에서 오퍼링은 주가희석에 의해 부정적인 결과를 낳기 쉽기 때문에 경계해야할 부분인 것이죠.

하지만 DTIL사는 제약&바이오 주식이지만, 뛰어난 연구 및 개발 능력으로 다각화된 마일스톤을 계약함으로써 제약&바이오 주식의 가장 큰 불안전성인 오퍼링의 위험을 매우 낮춘 것으로 볼 수 있습니다.

출처는 다음과 같습니다.

24.01.09 마일스톤 계약 건 : https://www.stocktitan.net/news/DTIL/precision-bio-sciences-completes-license-deal-with-tg-therapeutics-k88tcpcgj80l.html

23.08.16 마일스톤 계약 건 : https://www.stocktitan.net/news/DTIL/precision-bio-sciences-completes-strategic-transaction-with-imugene-q9a6ptugq033.html

22.06.22 노바티스 협력 건 : https://www.stocktitan.net/news/DTIL/precision-bio-sciences-announces-in-vivo-gene-editing-collaboration-h593ofcuqbh5.html

22.06.22 오퍼링 발표 건 : https://www.stocktitan.net/news/DTIL/precision-bio-sciences-announces-50-million-offering-of-common-vgs5o9npbvj9.html

<결론>

프리시전 바이오사이언스(DTIL), 이 주식을 긍정적으로 보는 이유는 다음과 같습니다.

- 저평가된 제약&바이오 주식

- 제품 및 서비스 연구 개발에 문제가 없고, 시장성 있음

- 다양한 협력사와 마일스톤 계약 보유

- 오퍼링 위험 매우 낮음

- 기관 보유율 증가 중

변수로 볼 수 있는 부정적인 부분도 분명히 있습니다.

- 혹시 모를 오퍼링 발표

- 임상 과정에서 생길 수 있는 차질

- 공매도 비율의 상승

- 상대적으로 낮은 거래량

하지만 위 부정적인 사항들은 가히 교통사고와 같은 경우라고 생각합니다. 확률적으로 통제할 수 없는 사태이기 때문에 리스크 관리를 한다면 문제가 없을 것입니다.

위 사항들을 종합적으로 판단했을 때, 필자는 주가가 상승할 확률이 낮아질 확률보다 높다고 생각합니다.

다만, 낮은 거래량과 임상 돌입 단계인 것을 고려할 때, 투자 기간은 약 3분기 이상으로 넉넉잡아 진입하는 것이 좋을 것이라고 필자는 생각합니다.

감사합니다.

'정보' 카테고리의 다른 글

| 랜덤 두 글자 생성기 (0) | 2024.11.26 |

|---|---|

| 맥북 워드에서 찾기 및 바꾸기 사용 방법 (1) | 2024.11.26 |

| FDA 승인, 로슈 홀딩(RHHBY), 미국주식 (0) | 2024.02.20 |

| FDA 승인, 토닉스 파마슈티컬스(TNXP), 미국주식 (1) | 2024.02.16 |

| [후기] 현실적으로 밤낮 바꾸는 유일한 방법 (40) | 2024.02.08 |

댓글